Je denkt misschien dat sparen tegenwoordig bijna onmogelijk is, maar nieuwe cijfers laten een ander beeld zien. Vanaf het vijfentwintigste levensjaar ontstaat bij veel Nederlanders een duidelijke omslag. Het spaargeld groeit zichtbaar, ondanks hogere lasten en aanhoudende inflatie. Die ontwikkeling zegt veel over keuzes, levensfases en financiële prioriteiten.

Volgens recente cijfers van het CBS bezitten Nederlanders samen een recordbedrag aan spaargeld. Eind tweeduizend vierentwintig stond er in totaal € 487,1 miljard op spaarrekeningen. Dat bedrag blijft stijgen, ook nu het leven duurder is geworden.

Je merkt vooral vanaf je vijfentwintigste levensjaar een verandering. Jongeren sparen vaak weinig door studie, bijbanen en lage inkomens. Zodra je werkt en meer stabiliteit krijgt, ontstaat ruimte om geld opzij te zetten.

Het gemiddelde bedrag vertelt maar een deel van het verhaal

In tweeduizend vijfentwintig beschikt een gemiddeld huishouden over € 54.700 aan spaargeld. Dat is ruim € 2.400 meer dan twee jaar geleden. Die stijging is opvallend, zeker gezien de hogere kosten voor wonen en energie.

Voor Nederlanders tussen vijfentwintig en vijfendertig jaar ligt het gemiddelde spaargeld lager. In deze groep gaat het om € 23.700. Dat bedrag ligt onder het landelijk gemiddelde, maar wordt gezien als een gezonde buffer.

Waarom deze leeftijdsfase zo bepalend is

Vanaf je vijfentwintigste maak je vaak grote financiële stappen. Je gaat samenwonen, koopt een woning of denkt aan gezinsuitbreiding. Dat vraagt om spaargeld en financiële planning.

Veel mensen sparen bewust voor een hypotheek of onverwachte uitgaven. Tegelijkertijd hebben sommigen nog te maken met studieschulden. Die drukken het saldo, ook al spaar je elke maand.

Carrière en inkomen spelen een grote rol

In deze levensfase sta je vaak aan het begin van je loopbaan. Je inkomen groeit meestal nog door. Dat betekent dat sparen soms lastig blijft, ondanks goede bedoelingen.

Toch laat het gemiddelde zien dat er vooruitgang is. Zelfs kleine maandelijkse bedragen zorgen op termijn voor een stevige buffer. Dat geeft rust en financiële zekerheid.

Waarom je jezelf misschien niet herkent in het gemiddelde

Het gemiddelde spaargeld geeft geen compleet beeld. Hoge uitschieters trekken het bedrag omhoog. Daardoor lijkt het alsof iedereen meer spaart dan werkelijk het geval is.

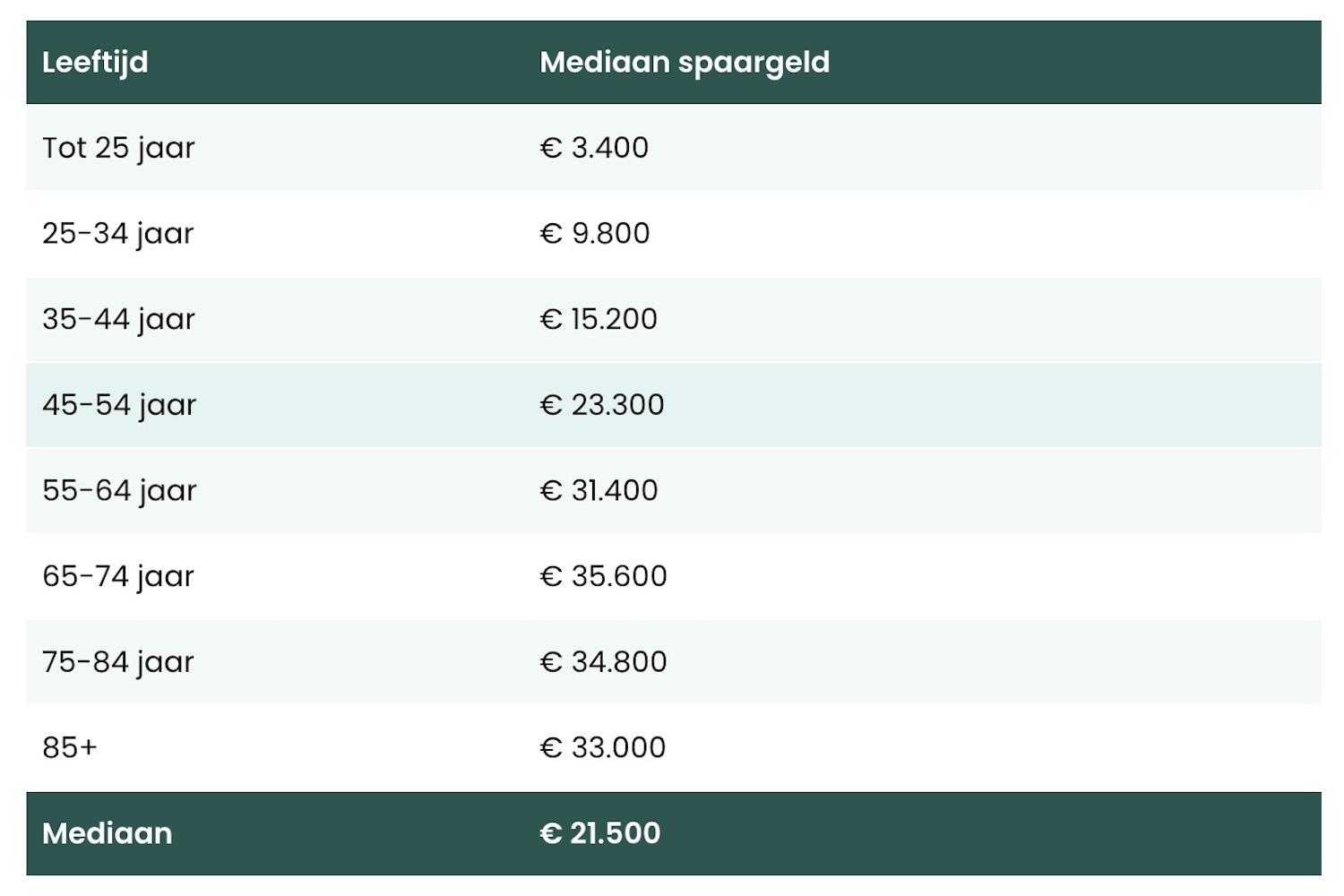

Het CBS kijkt daarom ook naar de mediaan. Dat is het middelste bedrag binnen de groep. Dit cijfer laat beter zien wat de meeste mensen daadwerkelijk hebben.

De mediaan laat een realistischer beeld zien

Bij Nederlanders tussen vijfentwintig en vijfendertig jaar ligt de mediaan op € 9.800. Dat betekent dat de helft van deze groep minder dan dit bedrag heeft gespaard.

Het verschil met het gemiddelde is bijna € 14.000. Dat laat zien hoe sterk enkele grote spaarders het beeld beïnvloeden. Voor veel mensen voelt € 10.000 herkenbaarder als spaarbuffer.

Later sparen gaat vaak sneller

De cijfers laten zien dat sparen op latere leeftijd echt op gang komt. Zodra het inkomen stijgt en vaste lasten stabieler worden, groeit het spaargeld sneller.

Dit patroon zie je ook bij vermogende groepen. Zelfs daar blijkt de helft net boven een grens te zitten. Het idee dat iedereen enorme bedragen spaart, klopt vaak niet.

Wat deze cijfers zeggen over financiële keuzes

Deze ontwikkeling laat zien dat sparen vooral samenhangt met levensfase en zekerheid. Je spaart niet alleen voor later, maar ook voor rust nu.

Hoewel het gemiddelde indrukwekkend klinkt, is de realiteit genuanceerder. Veel Nederlanders bouwen stap voor stap vermogen op, passend bij hun situatie.

Een spaarrekening blijft belangrijk

Ondanks lage rente blijft spaargeld essentieel. Het biedt flexibiliteit en bescherming tegen onverwachte kosten. Zeker in onzekere tijden geeft dat vertrouwen.

De cijfers van het CBS maken duidelijk dat sparen nog steeds prioriteit heeft. Ook jonge volwassenen zetten geld opzij, zelfs als het soms langzaam gaat.

Conclusie over spaargeld rond je dertigste

Het beeld dat sparen onmogelijk is, klopt niet volledig. Rond je dertigste ontstaat vaak een financiële basis. Die ziet er per persoon anders uit, maar groeit gestaag.

Uiteindelijk zegt geen enkel cijfer alles. Spaargeld draait om persoonlijke keuzes, doelen en omstandigheden. De cijfers tonen vooral dat vooruitgang mogelijk blijft.